好消息!6月27日全國生豬均價漲至9.15元/斤!廣東區三元雜接貨價上調為9.9元/斤,鶴山、佛山等地最高報價10.5元/斤;浙江9.4元/斤;江西9.1元/斤;福建9.4元/斤;廣西8.8元/斤;湖南9.2元/斤……

6月中下旬國內豬價在政府收儲、養殖端惜售情緒、出欄陸續減量的帶動下,迎來強勢上行。全國生豬均價從5塊多一斤漲至9.15元/斤,累計上漲57%,部分地區豬價漲至10.5元/斤以上。自繁自養和外購育肥養殖利潤大幅提升。隨著豬價快速拉升,豬肉價格也隨之跟漲。

6月27日9:40,生豬期貨主力合約漲3.68%,最高觸及20500元/噸,創2021年6月10日以來新高。豬價延續了連漲的步伐!雖然期間因為市場對高價豬肉的接受度較差,豬價漲勢有回落現象,但并未阻擋豬價上漲的步伐。但消費端度高價豬肉接受度不高,屠企有減量收豬操作。據了解,近日全國批發市場白條批發價格有漲有跌。消費跟漲有限,市場剩貨現象普遍。部分市場為走貨下調批發價格。27日全國屠企開工率在30.0%左右,開工率維持在低位水平。

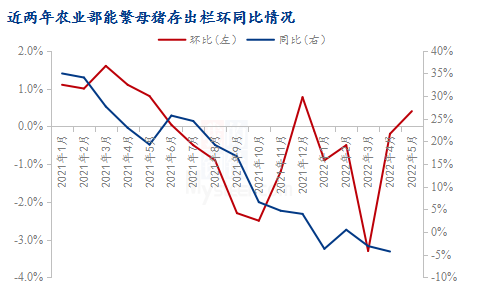

近日,農業部對外發表2022年5月能繁母豬存欄量環比上漲0.40%,首次出現環比轉正。上海鋼聯能繁存欄數據顯示,2022年5月規模場能繁母豬存欄量環比上漲1.83%,散戶能繁環比增長2.71%,整體來說,能繁環比上漲1.86%。目前產業客戶對后期行情十分樂觀,在豬價上漲后,養戶大幅虧損局面得到良好緩解,故小散產能去化節奏或轉為補欄,部分北方區域出現肥轉母豬的現象,這樣可以靈活把控,如果下半年價格低就直接當肥豬賣,且成本也低,風險較小,規模場亦多有商轉母、補欄操作,因此5月能繁母豬存欄出現環比轉正。

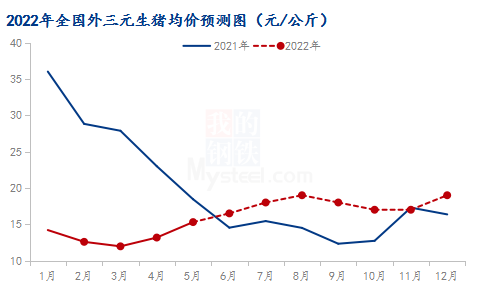

從去年能繁去化來看,2021年7月開始去化,9月去化達到最高位,對應后面10個月的生豬供應量,則是2022年7-8月生豬供應偏緊,豬價或得到一定上升,預計豬價在9-9.5元/斤,當然4月中旬后興起的二次育肥一般是壓欄2個月左右,不排除后續隨著溫度升高,大肥拉低標豬的可能性,整體來說,8月豬價比較可觀。后續10-11月豬價受需求淡季影響,豬價可能會出現一定回落,12月豬價再次由于處于傳統需求旺季,疊加2月能繁依舊在去化,雖幅度減少,但依舊處于去化中,生豬供應偏緊,且新冠等影響或減小,需求恢復較為樂觀,豬價或達9元/斤,部分時間段或達10元/斤。

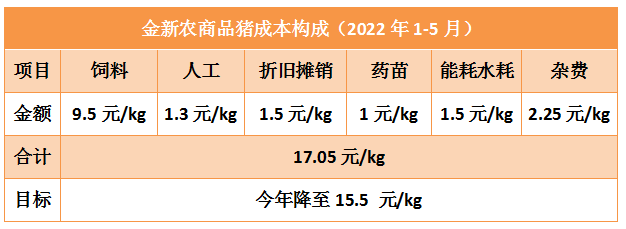

6月27日,金新農公布的信息透露,1-5 月商品豬銷售成本是17.05元/kg,其中飼料成本占9.5元/kg左右,人工成本1.3元/kg左右,折舊攤銷成本1.5元/kg左右,藥苗成本1元/kg左右,能耗水耗等費用1.5元/kg左右,還有其他的雜費等。完全成本比銷售成本多1元/kg左右,主要是財務費用。

金新農表示,公司養豬成本相比去年有所下降,降本主要來源于兩方面:1、養殖的各類成本都下降了一些,比如人工費用等;2、今年沒有開展放養業務了,在特定情形下放養業務的成本比自繁自養高一些。接下來,將通過多種措施持續降成本,包括采用低蛋白日糧、尋求可替代原料、降低人工成本、實行精準飼喂、優化管理措施等多種手段。對于近期豬價上漲,金新農認為,主要是4方面原因引起的:一是國家收儲政策,雖然流拍的不少,但也說明大家對后市的看漲;

二是養殖成本上漲,各種原材料的上漲在一定程度上也助推了豬價的上漲;三是近期的疫情防控向好,各地消費政策的出臺,也有一定的作用;四是廣東省限制外地商品豬進入廣東的政策,可能也有一定的拉動刺激作用。6月初,越南上市全球首個非洲豬瘟疫苗,國內疫苗研發也取得新進展。有投資者向金新農提問,非瘟亞單位疫苗(不是活疫苗)推出后公司會不會使用?金新農表示:“待其他公司使用過后再定,公司不會輕易地使用”。

2021年,前20家上市豬企生豬銷量占全國生豬出欄量的20.4%,養豬業已經形成“一超多強”的格局。

養豬巨頭會無限擴張下去嗎?農業農村部豬肉全產業鏈監測預警首席分析師朱增勇表示,不同區域可以基于資源稟賦、市場發育和經濟發展形勢,選擇最優的產業組合模式。同時,還要注重產業質量和規模質量,避免低質量擴張。

對比國外養豬業模式,中國目前仍處于規模化加速期。朱增勇稱,從產業實際以及資源稟賦來看,我國規模化中樞水平將會不斷提升,在達到一定水平后保持相對穩定。業內預計,區別于美國生豬產業鏈從下游屠宰往上游整合,國內中短期或以橫向養殖端自我集中為主,長期或為養殖端向下游集中。養殖端的話語權將隨著集中度不斷提高而增強,養殖端仍占未來中國生豬養殖利潤端分配的大頭,屠宰只是養殖端的利潤縱向拓展方向,為養殖端貢獻附加利潤。與此同時,國內養豬巨頭未來也存在著擴張邊界。王祖力認為,受用地、管理、資本和盈利能力等一系列因素的制約,頭部豬企的無限擴張是不可能的。在未來很長一段時期,小散養殖戶在生豬養殖成本方面具有優勢,調整靈活,具有頑強生命力,將是我國生豬養殖業的重要組成部分。布瑞克咨詢高級研究員徐洪志稱,即便是美國,也不存在“巨無霸”豬企。豬企巨頭的出現,對國內小規模養殖戶的利益肯定會有很大影響,尤其是在生豬定價權方面。對于國內“一超多強”的養豬業格局,預計再經歷兩個豬周期,即2030年之際,頭部豬企擴張將會達到極限。至于牧原股份,按其目前養殖項目土地儲備,如果全部建成使用,出欄規模可達7000萬頭,未來出欄規模可能會進一步擴張,但達到年出欄1億頭的難度很大。

電話:

電話: 聯系人:

聯系人: 郵箱:

郵箱: 傳真:

傳真: